Was ist eine Zession?

Der Begriff Zession leitet sich von der lateinischen Vokabel cessio ab, die Abtretung bedeutet. Die gesetzlichen Regelungen zu einer Abtretung finden sich in § 398 Satz 1 BGB. Dort ist festgehalten, dass es sich um einen Vertrag handelt, bei dem ein Gläubiger eine Forderung gegen einen oder mehrere Schuldner an einen neuen Gläubiger abtritt. Dabei ändern sich weder die Schuldner noch der Inhalt der Forderung aus dem Grundgeschäft. Im Geschäftsleben nutzen Banken, Unternehmen und Versicherungen verschiedene Arten von Forderungsabtretungen. Außerdem gehören zu dem Rechtsgeschäft einige Spezialbegriffe:

- Zession = Abtretung

- Zedent = alter Gläubiger, der die Forderung abtritt

- Zessionar = neuer Gläubiger, auf den die Forderung übergeht

- Drittschuldner: Person oder Firma, gegen die die Forderung besteht

- Die verschiedenen Arten der Zession

Die verschiedenen Arten der Zession

Unternehmen unterschiedlicher Größe und Branchen nutzen Abtretungen als Finanzierungsinstrumente. Um auf die unterschiedlichen Bedürfnisse der Zedenten einzugehen, haben Experten verschiedene Zessionsarten entwickelt:

- Einzelzession: Abtretung einer einzelnen Forderung

- Rahmenzession: Abtretung von mehreren oder allen Forderungen eines Unternehmens

- Globalzession: Abtretung von vorhandenen und zukünftigen Forderungen

- Mantelzession: Abtretung von Forderungen bis zu einem festgelegten Höchstbetrag

- offene Zession: Abtretung mit Benachrichtigung des Schuldners, der daraufhin an den Zessionar zahlt

- stille Zession: Abtretung ohne Benachrichtigung des Schuldners, der weiterhin an den Zedenten zahlt

- Inkassozession: Abtretung an eine Bank oder ein Inkassounternehmen zum Einzug der Forderung

- Sicherungszession: Abtretung als Sicherheit für einen kurzfristigen Bankkredit, auch als Zessionskredit bezeichnet

Wenn Sie sich für eine Forderungsabtretung als Finanzierungsform entscheiden, hängt die Wahl der passenden Zessionsart von Ihrem Finanzierungsbedarf ab. Auch die Branche, die Laufzeit der offenen Forderungen sowie das Zahlungsverhalten und die Bonität Ihrer Kunden spielen eine Rolle bei der Wahl der passenden Abtretung. Außerdem muss Ihre Firma als Zedent einige Voraussetzungen erfüllen.

Voraussetzungen für Zessionen

Damit eine Forderung abgetreten werden kann, müssen diese Voraussetzungen erfüllt sein:

- Die Forderung muss tatsächlich bestehen.

- Der Zedent ist rechtmäßiger Forderungsinhaber.

- Zedent und Zessionar müssen einen formfreien Vertrag mit Angaben über die Beteiligten und die abzutretende Forderung abschließen.

- Die Übertragbarkeit der Forderung darf nicht vertraglich oder gesetzlich ausgeschlossen sein. Ausgeschlossen sind unter anderem Forderungen, bei denen sich der Inhalt des ursprünglichen Vertrages durch die Abtretung ändert.

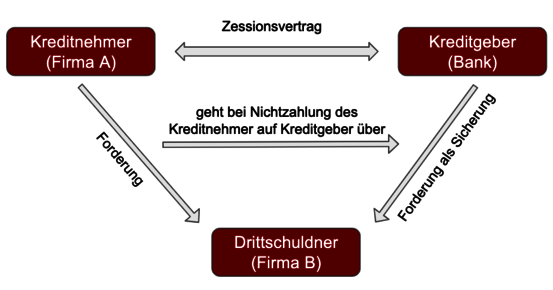

Ablauf eines Zessionsverfahrens

Ein Zessionsverfahren kommt zustande, wenn sich alter und neuer Gläubiger über die Abtretung einig sind und wenn die abzutretende Forderung den gesetzlichen Anforderungen entspricht. Der Drittschuldner muss über die Abtretung nicht informiert werden und er ist auch nicht an dem Zessionsvertrag beteiligt. Der Ablauf kann wie folgt aussehen:

- Firma A verkauft an Kunde B Waren im Wert von 20.000,00 Euro und stellt eine Rechnung mit Zahlungsziel von 90 Tagen aus.

- Aus Liquiditätsmangel beantragt Firma A gleichzeitig einen Bankkredit in Höhe von 20.000,00 Euro.

- Als Sicherheit für den Kredit lässt sich die Bank die Forderung gegen Kunde B in einem schriftlichen Zessionsvertrag abtreten.

- Kunde B wird über die Abtretung nicht informiert und zahlt nach 90 Tagen 20.000,00 Euro an Unternehmen A.

- Wenn Firma A den Kredit ordnungsgemäß zurückgezahlt hat, wird die abgetretene Forderung nicht als Kreditsicherheit eingesetzt. Die Vertragsparteien können aber auch vereinbaren, dass die Zahlung zur Tilgung des Darlehens verwendet wird. Firma A muss somit während der Kreditlaufzeit keine Raten zahlen.

Zession: Die Unterschiede zu Factoring

Das genannte Beispiel zeigt einen der Unterschiede zwischen den beiden Finanzierungsformen: Bei der Forderungsabtretung handelt es sich um eine Kreditsicherheit. Bei einer ordnungsgemäßen Kredittilgung muss die Sicherheit nicht in Anspruch genommen werden. Beim Factoring hingegen kommt es zu einem Forderungsverkauf. Der Verkauf belastet nicht die Kreditlinie des Unternehmens und muss weniger Vorgaben erfüllen. Daher ist der Factoringvertrag schneller abgeschlossen und enthält in der Regel weniger Bedingungen. Factoring eignet sich auch für Betriebe mit einer schlechten Bonität oder in der Insolvenz, die keinen Bankkredit mehr erhalten. Außerdem bieten die Factoringunternehmen weitere Dienstleistungen an, wie die Übernahme des Debitorenmanagement und eine Bonitätsprüfung der Kunden.