Sowohl große Unternehmen als auch Kleinunternehmer und Einzelkaufleute nutzen Factoring als schnelle und günstige Umsatzfinanzierung. Banken und spezielle Factoring Anbieter kaufen offene Rechnungen an und übernehmen weitere Dienstleistungen. Unser Ratgeber erklärt, wie Sie den optimalen Factoring Anbieter für Ihr Unternehmen finden. Außerdem zeigen wir Ihnen, wie Sie sich für die passende Factoringart entscheiden und worauf Sie bei Abschluss eines Factoringvertrages achten sollten.

Factoring Unternehmen Deutschland

In Deutschland gibt es mehr als 180 Factoring Anbieter. Dabei handelt es sich um Unternehmen, die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen sind. Auch Commercial Factoring unterliegt der Aufsicht der BaFin und garantiert einen professionellen und zuverlässigen Forderungsankauf. Während Banken vor allem Factoring für große Unternehmen anbieten, haben sich andere Factoring Anbieter auf den Bereich Factoring Kleinunternehmen spezialisiert.

Was zeichnet einen guten Factoring Anbieter aus?

Ein guter Factoring Anbieter führt mit Interessenten ein kostenloses Beratungsgespräch, in dem alle wichtigen Fakten besprochen werden. Selbstverständlich sollte die Abwicklung des Forderungsverkaufs online erfolgen und der Kreditor einen kostenlosen Zugang zum Online-Portal des Factoring Anbieters erhalten. Ein guter Factoring Anbieter macht interessierten Unternehmen ein unverbindliches Angebot für den Forderungsankauf. Außerdem bietet ein guter Factor die Möglichkeit, den Verkauf offener Forderungen erst einmal zu testen. So erhalten die Kreditoren einen ersten Eindruck, wie schnell und einfach sich die Liquidität des Unternehmens durch Factoring steigern lässt und welche weiteren Vorteile der Forderungsverkauf bietet.

Auswahl des passenden Factoring Anbieters

Bei der Wahl des passenden Factoring Anbieters sollten sich Unternehmen diese Fragen stellen:

- Bietet der Factor den Forderungsverkauf für meine Branche an? Einige Kreditoren, wie Bauunternehmen oder Existenzgründer, müssen nach Anbietern suchen, die den Forderungsankauf für diese Risikogruppen ermöglichen.

- Wie wickelt der Factor den Verkauf der offenen Forderungen ab? Beim Factoring kommt es auf Schnelligkeit an, sodass ein Online-Portal zum Einreichen der Rechnungen sowie Online-Abrechnungen wichtig sind.

- Welche Konditionen bietet der Factor an? Die Kosten für Factoring setzen sich aus Gebühren und Zinsen zusammen. Hier lohnt sich ein Vergleich verschiedener Factoringgesellschaften, um das beste Angebot zu finden.

- Bietet der Factor die Möglichkeit, den Forderungsverkauf erst einmal zu testen? So erhalten Unternehmen die Möglichkeit, diese moderne Form der Umsatzfinanzierung risikolos kennenzulernen.

Diese Vorteile bietet Factoring

Hier eine Übersicht der Factoringvorteile für Unternehmen jeder Größe:

- Steigerung der Liquidität durch sichere Zahlungseingänge

- Entlastung der Buchhaltung

- Bonitätsprüfung der Kunden & Abgabe des Ausfallrisikos

- Bilanzverkürzung und besseres Rating

Factoring Nachteile

Factoring wird von immer mehr Unternehmen zur Umsatzfinanzierung genutzt. Daher sehen Geschäftspartner den Forderungsverkauf nicht als mangelnde Bonität des Kreditors an. Zahlreiche Anbieter haben auch Factoring für Kleinunternehmen im Angebot, sodass es sich nicht mehr nur um eine günstige Finanzierungsform für große Unternehmen handelt. Da diese Einschränkungen wegfallen, bleiben nur noch wenige Nachteile von Factoring übrig:

- Gebühren und Zinsen fallen an

- nicht für jede Branche geeignet

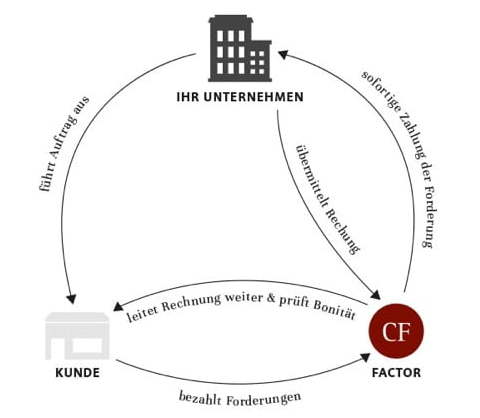

Factoringablauf mit Beispiel

Hier ein Beispiel, wie Factoring in der Praxis abläuft:

- Unternehmen A verkauft eine Ware oder Dienstleistung an Unternehmen B für 5.000,00 Euro.

- Der Verkäufer stellt eine Rechnung mit Zahlungsziel 60 Tage aus.

- Nach Ausstellung der Rechnung reicht Unternehmen A die Unterlagen online bei dem Factor ein.

- Der Factor prüft die Rechnung und überweist bereits am nächsten Arbeitstag 4.000,00 Euro.

- Nach 60 Tagen überprüft der Factor den Zahlungseingang und mahnt den Käufer bei Nichtzahlung an.

- Gleichzeitig überweist der Factoring Anbieter nach 60 Tagen den Sicherungseinbehalt von 1.000,00 Euro an Unternehmen A.

Arten von Factoring

Die Anforderungen der Unternehmen an Factoring fallen unterschiedlich aus. Darauf hat der Finanzmarkt reagiert und verschiedene Arten von Factoring entwickelt. Die Angebote unterscheiden sich in den Dienstleistungen, die der Factor übernimmt. Außerdem gibt es spezielle Factoringarten für bestimmte Branchen. Der Forderungsankauf unterscheidet sich auch dadurch, wer den Vertrag mit dem Factor abschließt und ob die Debitoren über den Forderungsverkauf informiert werden. Je nach gewählter Factoringart berechnet der Factoring Anbieter unterschiedlich hohe Gebühren.

Full Service Factoring

Full Service Factoring ist die am meisten genutzte Factoringart in Deutschland. Das liegt daran, dass diese Form des Forderungsverkaufs umfassende Dienstleistungen einschließt. Der Factor übernimmt sowohl das Ausfallrisiko als auch die komplette Debitorenbuchhaltung für den Kreditor. Vor allem Kleinunternehmen können dadurch die Kosten für eine eigene Buchhaltung sparen und sich auf sichere Zahlungseingänge verlassen.

Echtes und unechtes Factoring

Beim echten Factoring übernimmt der Factoring Anbieter das sogenannte Delkredererisiko. Das bedeutet, dass der Factor das Risiko trägt, dass der Debitor bei Erreichen des Zahlungsziels die offene Rechnung nicht bezahlt. Beim unechten Factoring trägt der Kreditor das Ausfallrisiko. In diesem Fall dienen die offenen Forderungen als Sicherheit für ein Darlehen, das der Factoring Anbieter dem Kreditor gewährt. In Deutschland findet hauptsächlich echtes Factoring Anwendung.

Offenes und stilles Factoring

Offenes Factoring bedeutet, dass die Debitoren von der Forderungsabtretung informiert werden. Dies geschieht in der Regel über einen Vermerk in der Rechnung. Hier wird der Käufer informiert, dass er mit schuldbefreiender Wirkung nur an den Factoring Anbieter zahlen darf. Beim stillen Factoring überweist der Debitor den Rechnungsbetrag bei Erreichen des Zahlungsziels wie gewohnt an den Verkäufer. Der Kreditor leitet das Geld dann an den Factor weiter.

Inhouse Factoring

Inhouse Factoring eignet sich für Unternehmen mit einer eigenen Debitorenbuchhaltung. Die Kreditoren übernehmen die Überwachung der Zahlungsziele und das außergerichtliche Mahnwesen selbst. Erst wenn es zu weiteren Inkassomaßnahmen kommt, weil der Debitor zahlungsunwillig oder zahlungsunfähig ist, übernimmt der Factoring Anbieter auf Wunsch die restliche Bearbeitung.

Reverse Factoring

Reverse Factoring wird genauso abgewickelt wie klassisches Factoring. Der Unterschied liegt darin, dass der Kreditor seinen eigenen Wareneinkauf vorfinanziert. Daher wird diese umgekehrte Form des Factorings auch als Lieferantenfinanzierung oder Einkaufsfinanzierung bezeichnet.

Ausschnittsfactoring

Beim Ausschnittsfactoring verkauft ein Unternehmen nicht die offenen Rechnung sämtlicher Debitoren an den Factoring Anbieter. Stattdessen entscheidet sich der Kreditor nur für bestimmte Kunden, deren Rechnungen er verkauft. In der Regel handelt es sich um Rechnungen mit hohen Summen und langen Zahlungsziele, die beim Ausschnittsfactoring durch den Factor vorfinanziert werden.

Fälligkeitsfactoring

Fälligkeitsfactoring bedeutet, dass der Kreditor auf die Finanzierungsfunktion des Forderungsverkaufs verzichtet. Das Unternehmen erhält den Rechnungsbetrag erst bei Erreichen des Zahlungsziels. Der Factor übernimmt nur die Debitorenbuchhaltung und trägt das Ausfallrisiko.

Factoring oder Inkasso?

Beim Factoring verkauft ein Unternehmen offene Forderungen an einen Factor und erhält sofort das Geld aus dem Verkauf. Debitorenmanagement und Ausfallrisiko übernimmt der Factoring Anbieter. Beim Inkasso bleibt der Verkäufer Eigentümer der Forderung. Er muss den Zahlungseingang selbst überwachen und Mahnungen schreiben. Die Inkassomaßnahmen setzen erst nach Fälligkeit der Rechnung ein und der Verkäufer erhält das Geld entweder gar nicht oder mit großer Verzögerung.

Für wen eignet sich Factoring?

Factoring eignet sich für Unternehmen jeder Größe und fast jeder Branche. Auch Start-ups und Existenzgründer finden Factoring Anbieter, die offene Rechnungen junger Unternehmen ankaufen. Häufig stellt für diese Unternehmen Factoring die einzige Art der Finanzierung dar, weil Banken einen Kredit ablehnen. Die Factoring Anbieter stellen jedoch unterschiedliche Anforderungen an den Jahresumsatz der Kreditoren. Außerdem kaufen die Factoringgesellschaften nur Rechnungen an gewerbliche Kunden, nicht an Privatkunden, an. Auch Verkäufe ins Ausland und lange Zahlungsziele von mehr als 100 Tagen werden von vielen Factoringgesellschaften nicht vorfinanziert.

Kosten von Factoring

Die meisten Factoring Anbieter unterteilen die Factoringkosten in diese vier Kategorien:

- Factoringgebühr: Die Gebühr ist abhängig von dem Jahresumsatz, der finanziert wird. Je nach gewählter Factoringart berechnet der Factor auch die Aufwendungen für die Debitorenbuchhaltung sowie für Mahnwesen und Inkassomaßnahmen.

- Zinsen: Die Höhe der Zinsen hängt von den finanzierten Rechnungssummen und der Laufzeit der Rechnungen ab. Auch die Bonität von Kreditor und Debitor hat einen Einfluss auf den Zinssatz.

- Prüfgebühr: Die Bonität der Debitoren wird bei Abschluss des Factoringvertrages sowie einmal im Jahr überprüft. In der Regel berechnen die Factoring Anbieter einen Pauschalbetrag je Debitor.

- Delkrederegebühr: Bei einigen Anbietern ist die Delkrederegebühr für die Übernahme des Ausfallrisikos in der Factoringgebühr enthalten. Andere Factoringgesellschaften berechnen die Gebühr separat.

Die Berechnung der Factoringkosten erfolgt gewöhnlich einmal im Monat in einer Gesamtrechnung. Die Kosten sind Bestandteil des Factoringvertrages.

Factoringvertrag – darauf sollten Sie achten

Die rechtliche Natur des Factoringvertrages hängt von der gewählten Factoringart ab:

- Beim echten Factoring handelt es sich um eine Übertragung des Delkredererisikos an den Factor. Dadurch erwirbt der Factoring Anbieter die Rechte an der Forderung und es handelt sich um einen Kaufvertrag nach §§ 433 ff. BGB.

- Beim unechten Factoring bleibt das Delkredererisiko beim Kreditor. Der Factor finanziert die offenen Rechnungen nur vor. Daher handelt es sich um einen Darlehensvertrag nach §§ 488 ff. BGB.

Jetzt Factoring bei Commercial Factoring testen

Möchten Sie Factoring testen, bevor Sie sich endgültig entscheiden? Dann nehmen Sie Kontakt zu uns auf und reichen Sie eine einzelne Rechnung mit Zahlungsziel zum Forderungsverkauf ein. So können Sie diese moderne, einfache und günstige Umsatzfinanzierung kennenlernen und sich von den Vorteilen von Factoring für Kleinunternehmen und KMU überzeugen!